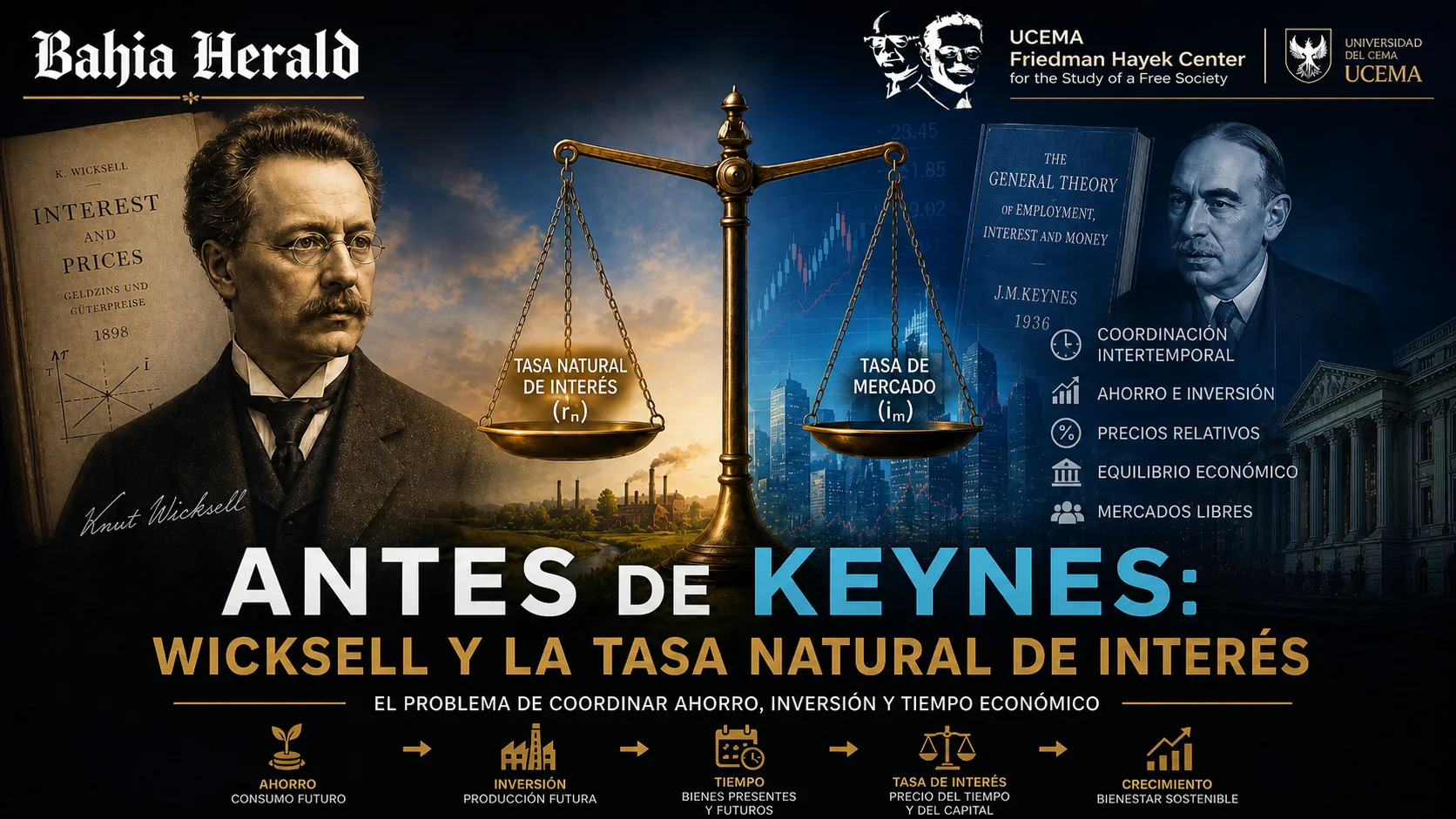

Antes de Keynes: Wicksell y la tasa natural de interés

Por José E. Pérez Ibáñez – para Bahia Herald

Sección: Economía

La discusión económica contemporánea suele presentarse como una disputa entre gasto público, tasas de interés, inflación, empleo y crecimiento. Sin embargo, detrás de esos temas aparece una cuestión más profunda: cómo se coordina una economía a través del tiempo.

Antes de que la macroeconomía keynesiana instalara el lenguaje de la demanda agregada, el ingreso nacional, el gasto autónomo y el multiplicador fiscal, una parte importante del análisis económico se concentraba en la relación entre ahorro, inversión y tasa de interés.

Ese marco previo encuentra en Knut Wicksell una de sus expresiones más importantes. Su distinción entre tasa natural de interés y tasa de mercado permitió comprender que los ciclos económicos no surgen solamente de variaciones en el consumo o en el gasto público, sino también de una descoordinación intertemporal entre la rentabilidad real del capital y el costo financiero del crédito.

La tesis central de este artículo es que la tasa natural de interés continúa siendo una herramienta fundamental para interpretar la economía moderna. Incluso más: en una economía abierta, con mercados de capitales, ADR, CEDEAR, caución, futuros, instrumentos PyME, planificación financiera y financiamiento internacional, la idea wickselliana puede actualizarse como una teoría de la coordinación entre rentabilidad productiva, costo de capital, tipo de cambio, arbitraje y riesgo institucional.

1. El problema económico del tiempo

Toda economía enfrenta una tensión básica: consumir hoy o ahorrar para consumir más adelante. Esa decisión no es puramente contable. Es una decisión temporal.

El ahorro no representa dinero inmóvil ni una simple “filtración” del sistema económico. Representa consumo diferido. Quien ahorra renuncia a consumir en el presente para disponer de mayor capacidad de consumo, inversión o protección patrimonial en el futuro.

La inversión, por su parte, es el acto mediante el cual el empresario traslada recursos presentes hacia procesos productivos futuros. Comprar maquinaria, ampliar una planta, importar insumos, contratar trabajadores, financiar tecnología o abrir mercados externos son decisiones que requieren tiempo. No producen resultados instantáneos.

Por eso, la tasa de interés cumple una función esencial. Coordina la relación entre bienes presentes y bienes futuros. Informa cuánto vale disponer de recursos hoy frente a disponer de recursos mañana.

En términos simples, la tasa de interés real puede representarse como:

Donde:

- r = tasa de interés real.

- Ppresente = precio relativo de los bienes presentes.

- Pfuturo = precio relativo de los bienes futuros.

Si la tasa de interés sube, los bienes presentes se encarecen en relación con los bienes futuros. Eso incentiva el ahorro y desalienta ciertos proyectos de inversión. Si la tasa de interés baja, los proyectos de inversión de mayor plazo se vuelven más atractivos.

En ese sentido, la tasa no es simplemente un precio financiero. Es un mecanismo de coordinación temporal.

2. Wicksell: tasa natural y tasa de mercado

Knut Wicksell distinguió entre dos tasas fundamentales.

La primera es la tasa natural de interés, que puede entenderse como la rentabilidad real del capital productivo. Es decir, el rendimiento que una inversión genera en la economía real.

La segunda es la tasa de mercado, que es el costo financiero del crédito observado en el sistema bancario o en el mercado de capitales.

El equilibrio se alcanza cuando ambas coinciden:

Donde:

- rn = tasa natural de interés.

- im = tasa de mercado.

Cuando la tasa de mercado se mantiene artificialmente por debajo de la tasa natural, se produce una señal expansiva. Los empresarios encuentran rentable endeudarse porque el costo del crédito es menor que la rentabilidad esperada de sus proyectos.

Esto puede expresarse así:

En ese caso, aumenta la inversión. Sin embargo, si esa inversión no está respaldada por ahorro real suficiente, puede aparecer un proceso acumulativo de expansión crediticia, presión sobre recursos escasos, suba de precios y formación de ciclos artificiales.

En cambio, cuando la tasa de mercado supera la tasa natural:

el crédito se encarece, la inversión cae, los proyectos se postergan y la economía puede entrar en una fase contractiva.

La diferencia entre ambas tasas puede representarse como:

Donde:

- ΔW = diferencial wickselliano.

Si:

la inversión tiende a expandirse.

Si:

la inversión tiende a contraerse.

Este diferencial es central para comprender los ciclos económicos desde una perspectiva intertemporal.

3. La diferencia con Keynes

La ruptura keynesiana consistió en desplazar el centro del análisis desde la coordinación ahorro-inversión hacia el comportamiento de la demanda agregada. En el modelo keynesiano, el ingreso se determina por la suma de consumo, inversión, gasto público y exportaciones netas:

Donde:

- Y = ingreso o producto.

- C = consumo.

- I = inversión.

- G = gasto público.

- NX = exportaciones netas.

El consumo se modela generalmente como función del ingreso:

Donde:

- C0 = consumo autónomo.

- c = propensión marginal a consumir.

- Y = ingreso.

El resultado es una teoría más agregada, de corto plazo, donde el gasto autónomo puede utilizarse para estimular el ingreso.

La crítica wickselliana y austríaca es que este enfoque debilita el análisis del tiempo económico. Si el problema principal pasa a ser la insuficiencia de demanda, el Estado puede aparecer como agente encargado de completar el gasto faltante. Pero esa solución no necesariamente resuelve la coordinación entre ahorro real, inversión productiva y estructura de capital.

El aumento del gasto puede elevar la actividad de corto plazo, pero si no está respaldado por ahorro, productividad o capitalización genuina, puede terminar generando inflación, deuda, presión cambiaria o distorsión de precios relativos.

4. La tasa natural en una economía abierta

El aporte que propongo en este trabajo consiste en actualizar la tasa natural de Wicksell para una economía abierta y financieramente integrada.

En una economía cerrada, la tasa natural puede asociarse principalmente con la productividad interna del capital. Pero en una economía abierta, la rentabilidad empresarial depende también de exportaciones, acceso a mercados externos, tecnología, tipo de cambio, financiamiento internacional y riesgo institucional.

Por eso, puede plantearse:

Donde:

- re = rentabilidad real esperada de la empresa.

- A = productividad.

- X = exportaciones.

- K = capital.

- L = trabajo.

- TC = tipo de cambio.

- RI = riesgo institucional.

La empresa invierte cuando su rentabilidad esperada supera el costo financiero ajustado por riesgo:

Esta fórmula permite introducir una dimensión clave para países emergentes: no basta con bajar la tasa de interés. Si el riesgo institucional es alto, la inversión puede no aparecer. Y si aparece, puede orientarse a cobertura, dolarización o arbitraje defensivo, antes que a producción.

5. Productividad, exportaciones y riqueza real

Una lectura simplificada del desequilibrio wickselliano podría sostener que si la inversión supera al ahorro, necesariamente habrá inflación. Pero en una economía abierta esa conclusión debe matizarse.

Si la inversión se dirige a sectores exportadores o altamente productivos, el proceso puede generar riqueza real. Una empresa que toma financiamiento a una tasa menor que su rentabilidad esperada y utiliza esos recursos para exportar no solo aumenta la demanda interna. También puede ingresar divisas, ampliar escala, incorporar tecnología y mejorar productividad.

La identidad de economía abierta ayuda a comprender este punto:

Donde:

- S = ahorro.

- I = inversión.

- NX = exportaciones netas.

Si la inversión supera al ahorro doméstico, el financiamiento puede provenir del exterior. Eso no es necesariamente negativo si el capital se dirige a actividades capaces de generar exportaciones futuras.

La clave está en la calidad de la inversión. No es lo mismo endeudarse para financiar gasto corriente que financiar capital productivo, infraestructura, tecnología, innovación o exportaciones.

6. El mercado de capitales como mecanismo de coordinación

La economía moderna ofrece herramientas que Wicksell no tenía disponibles en su época. Hoy existen mercados de acciones, bonos, cauciones, futuros, opciones, obligaciones negociables, fondos comunes de inversión, ADR, CEDEAR e instrumentos financieros para PyMEs.

Estos instrumentos permiten que la tasa de mercado no sea únicamente la tasa bancaria. Una empresa puede comparar distintas fuentes de financiamiento:

Donde:

- ibancaria = tasa bancaria.

- icaución = tasa de caución.

- iON = tasa de obligaciones negociables.

- iFX = tasa implícita en futuros de tipo de cambio.

- iext = tasa internacional.

- τ = costos fiscales y transaccionales.

- RI = riesgo institucional.

El mercado de capitales puede actuar entonces como una red de señales. No elimina el ciclo económico, pero permite que el ajuste ocurra mediante precios, cobertura, arbitraje y capitalización, en lugar de hacerlo exclusivamente por inflación, devaluación o contracción monetaria.

7. ADR, CEDEAR y tipo de cambio implícito

En una economía con restricciones cambiarias, el mercado de capitales puede revelar precios que el mercado oficial intenta ocultar o administrar. El caso de los ADR y CEDEAR es especialmente relevante.

Un CEDEAR permite negociar localmente una representación de una acción extranjera. Su precio en pesos, comparado con el precio del activo subyacente en dólares, permite estimar un tipo de cambio implícito:

Donde:

- ECEDEAR = tipo de cambio implícito.

- PCEDEARARS = precio local del CEDEAR en pesos.

- PsubyacenteUSD = precio internacional de la acción subyacente.

- ρ = ratio de conversión.

Este mecanismo muestra que el tipo de cambio no es solo un precio administrativo. También puede surgir como ratio de activos negociados libremente.

En un sistema de mercado de capitales profundo, el arbitraje entre activos puede reducir la presión directa sobre las reservas del Banco Central. El valor se canaliza a través de precios de activos, no exclusivamente mediante compra y venta de divisas oficiales.

8. La PyME y la micro-wicksellización

Una de las aplicaciones más interesantes de esta teoría se encuentra en las PyMEs. Tradicionalmente, la PyME depende del crédito bancario, el descuento de cheques o el capital propio. Pero en un mercado más desarrollado, también puede utilizar caución, futuros, instrumentos PyME, fondos de liquidez y cobertura cambiaria.

La tasa implícita de futuros USD/ARS puede calcularse como:

Donde:

- FT = precio futuro USD/ARS al vencimiento.

- S0 = tipo de cambio spot.

- T = días al vencimiento.

Esta tasa permite estimar la expectativa de devaluación implícita en el mercado. Comparada con la caución, el descuento de cheques y la rentabilidad operativa, ofrece a la PyME una herramienta de decisión.

La condición de inversión puede plantearse así:

Donde:

- rpyme = rentabilidad esperada de la PyME.

- icaución = tasa de caución.

- iFX = tasa implícita cambiaria.

- RI = riesgo institucional.

- τ = costos fiscales y transaccionales.

Si la rentabilidad de la PyME supera el costo financiero, el riesgo cambiario, el riesgo institucional y los costos fiscales, la inversión tiene sentido económico.

Esta es la micro-wicksellización: llevar la lógica de Wicksell al nivel operativo de la empresa.

9. El Banco Central y la función de conservación

En el enfoque keynesiano tradicional, el Banco Central suele aparecer como agente capaz de estimular o restringir la economía mediante la tasa de interés y la cantidad de dinero. En el enfoque propuesto, su función debería ser más limitada y más institucional: conservar el valor de la moneda, proteger la estabilidad sistémica y evitar descalces de liquidez.

El Banco Central no debería sustituir al mercado en la determinación de todos los precios relevantes. Debería contribuir a que esos precios se formen de manera transparente.

Su función puede representarse así:

Donde:

- R = reservas.

- M = agregados monetarios.

- iref = tasa de referencia.

- πe = inflación esperada.

- E = tipo de cambio.

- Ls = liquidez sistémica.

La regla deseable sería que la tasa de referencia no contradiga de forma persistente la rentabilidad real de la economía:

Cuando la tasa oficial se aleja demasiado de la rentabilidad real, el sistema genera tensiones: inflación, recesión, brecha cambiaria, exceso de crédito o destrucción de capital.

10. Riesgo institucional: la variable decisiva

En países con alta incertidumbre, la tasa natural no puede analizarse sin riesgo institucional.

El riesgo institucional incluye cambios normativos, controles de capital, inseguridad jurídica, presión fiscal, restricciones cambiarias, riesgo político, riesgo de contraparte y riesgo regulatorio.

Puede representarse así:

Donde:

- RG = riesgo regulatorio.

- CF = controles de capital.

- IJ = inseguridad jurídica.

- RP = riesgo político.

- RF = riesgo fiscal.

- RC = riesgo de contraparte.

La rentabilidad ajustada por riesgo sería:

Y la inversión se activa cuando:

Este punto es fundamental. Una economía puede tener recursos naturales, capital humano, empresas competitivas y oportunidades de exportación, pero si el riesgo institucional es elevado, la inversión se reduce o se encarece.

Por lo tanto, la estabilidad jurídica no es un complemento moral del sistema económico. Es una variable económica central.

11. Hacia una re-wicksellización digital

La actualización moderna del esquema wickselliano puede denominarse re-wicksellización digital. La idea no consiste en regresar mecánicamente al pasado, sino en recuperar la lógica de coordinación intertemporal utilizando herramientas actuales.

Esa arquitectura incluye mercado de capitales profundo, instrumentos de cobertura, ADR, CEDEAR, caución, futuros, opciones, obligaciones negociables, financiamiento PyME, inversión extranjera directa, planificación fiscal internacional, activos digitales regulados y reducción del riesgo institucional.

La fórmula sintética sería:

Donde:

- CI = coordinación intertemporal.

- S = ahorro.

- I = inversión.

- r = tasa de interés real.

- K = capital.

- A = productividad.

- Arb = arbitraje.

- RI = riesgo institucional.

Esta coordinación no depende de un único precio ni de una sola autoridad. Depende de una red de precios relativos que permita tomar decisiones racionales en el tiempo.

Conclusión

Antes de Keynes, la economía ya había planteado una pregunta esencial: cómo se coordinan el ahorro y la inversión a través del tiempo. Wicksell respondió distinguiendo entre tasa natural y tasa de mercado. Esa distinción sigue siendo indispensable.

El problema no es simplemente si la economía necesita más o menos demanda. El problema es si la inversión responde a ahorro real, productividad, rentabilidad y precios relativos correctos, o si responde a señales monetarias artificiales.

La tasa natural de interés permite mirar la economía desde una perspectiva más profunda. No pregunta solamente cuánto se gasta, sino si el capital se asigna correctamente. No observa solo el ingreso presente, sino la producción futura. No reduce la política económica al estímulo de corto plazo, sino que exige coordinación entre tiempo, ahorro, inversión, moneda y riesgo institucional.

En una economía abierta como la argentina, la actualización de Wicksell debe incorporar mercado de capitales, exportaciones, ADR, CEDEAR, caución, futuros, instrumentos PyME y planificación financiera. La tasa natural ya no puede pensarse como una abstracción cerrada, sino como la rentabilidad real de empresas capaces de competir, invertir y generar riqueza.

La superación del keynesianismo no consiste en negar la macroeconomía. Consiste en reconstruirla desde sus fundamentos: precios relativos, capital productivo, ahorro real, inversión sostenible y estabilidad institucional.

La economía no se coordina solo por gasto. Se coordina por tiempo.

Referencias

Hayek, F. A. (1931). Prices and production. London: Routledge & Kegan Paul.

Keynes, J. M. (1936). The general theory of employment, interest and money. London: Macmillan.

Mises, L. von. (1949). Human action: A treatise on economics. New Haven, CT: Yale University Press.

Wicksell, K. (1936). Interest and prices: A study of the causes regulating the value of money. London: Macmillan. Obra original publicada en 1898.

Por José E. Pérez Ibáñez – para Bahia Herald